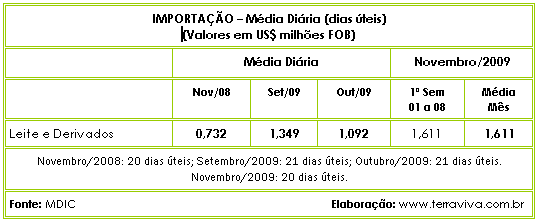

Importações – Os números preliminares da média diária de novembro de 2009 das importações de leite e derivados, em dólar, são 47,53% maiores que a média de outubro de 2009. Veja no quadro as médias, considerando apenas os dias úteis das importações efetivas em dólar.

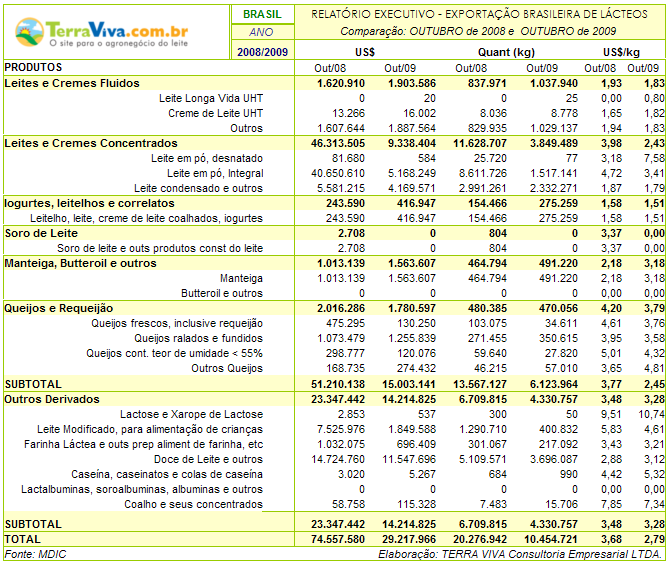

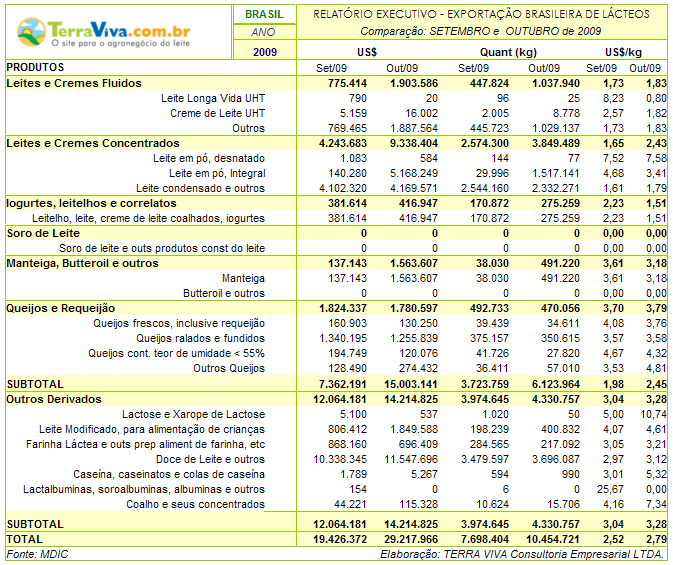

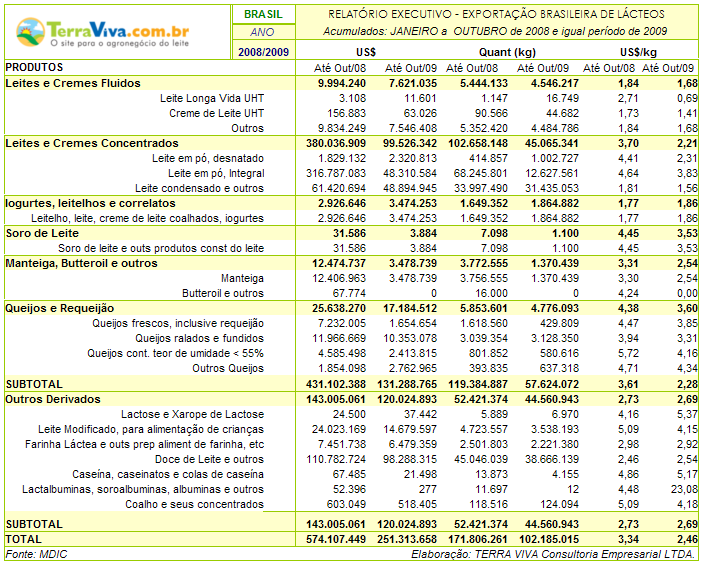

Exportações – Veja as exportações de lácteos em outubro de 2009 comparadas com outubro de 2008 e setembro de 2009. Em seguida, as exportações acumuladas de janeiro a outubro de 2009 comparadas com o mesmo período de 2008. (www.terraviva.com.br)

Balança – A Balança comercial brasileira iniciou o mês de novembro com saldo negativo. Os dados foram divulgados nesta segunda, dia 9, pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior. No agronegócio, o açúcar mantém o desempenho positivo entre os principais produtos para exportação. Por outro lado, aumentaram as importações de leite e derivados. (Canal Rural)

Importações – O comércio de lácteos com Brasil entrou outra vez em curto-circuito, segundo informaram fontes de indústrias lácteas argentinas. Duas semanas atrás foram suspensas as licenças automáticas para queijos, agora está sendo limitada a entrada de manteiga. Apesar do acordo da quota mensal de 3.000 toneladas de leite em pó, nos últimos dias , também está havendo problemas para o embarque do produto. Entre janeiro e setembro, o Brasil comprou 32.219 toneladas de produtos lácteos, das quais, 23.891 eram de leite em pó integral. Depois da Argélia, o Brasil é o segundo maior comprador em volume. (La Nación)

Fonterra – A Fonterra anunciou reajuste no preço do leite, passando dos NZ$ 4,55 quilos por milksolids (kg/MS) previsto no início da temporada, para NZ$ 6,05. O anúncio foi recebido com alívio pelos produtores, que esperavam valores mais próximos aos NZ$ 5,10 kg/MS previstos em setembro. O presidente da Fonterra, no entanto, vê com cautela a retomada da demanda, uma vez que a situação econômica mundial é relativamente frágil, e adianta que o preço a ser pago aos agricultores representa os recentes ganhos com os preços internacionais dos produtos lácteos, mas que o mercado continua volátil. A Fonterra estará trabalhando para aprove itar as oportunidades, mas, existe um risco nessa rápida alta dos preços, que poderá provocar o aumento da produção em outros países. Nós vimos o que aconteceu em 2007, e sabemos como o mercado pode se dissolver em consequência de uma superprodução. (Fonterra)

Negócios

Mussarela – A Cooperativa Agrícola Mista Selene está elaborando um projeto para começar a produzir mussarela, que está dividido em três etapas. A primeira é a conclusão dos estudos técnicos para aquisição de uma caldeira. A segunda deve ser destinada à compra de máquinas, a partir de janeiro, para produzir a mussarela. A expectativa é que até em meados do próximo ano esse processo de compra seja finalizado e a produção inicie. A terceira etapa, de acordo com o presiden te, produzir mais leite. Atualmente são 3,5 mil litros/dia. A cooperativa espera produzir mais 4 mil litros/dia no primeiro ano; 7 mil litros/dia no segundo e, 10 mil litros/dia no terceiro ano para viabilizar a produção. Pioneira na produção leiteira, o laticínio começou a produzir, no mês passado, derivados. (Só Notícias/MT)

Cadbury – A britânica Cadbury recusou a oferta da Kraft de US$ 16.443 milhões, ao considerar que o valor não chega nem perto do valor real da companhia. O conselho recusou a oferta, considerada irrisória. A Kraft Foods, a segunda empresa mundial do setor de alimentos, superada apenas pela Nestlé, tem forte presença na Europa com as marcas Milka e Toblerone, mas a Cadbury domina o mercado britânico e australiano, com as marcas Crunchie e Flake. Com a compra da Cadbury a Kraft pretendia transformar-se na número um do mundo no mercado de chocolate, e uma forte número dois no segmento de chicletes, com o Trident da Cadbury. (Diario Financiero)

Setoriais

Máquinas – As vendas de máquinas agrícolas, no mercado interno, tiveram alta em outubro. Os dados são da associação nacional dos fabricantes. Em outubro, foram comercializadas 6.160 unidades, com um aumento de 13%em relação a setembro. No acumulado do ano, de janeiro a outubro, o número é negativo. Foram vendidas cerca de 44,5 mil unidades, com queda de 4% em relação ao mesmo período de 2008. (Globo Rural)

VBP – A queda do valor bruto da produção (VBP) agrícola brasileira estimada para este ano não deverá nem de longe ser compensada em 2010. Em sua primeira projeção para o VBP do ano que vem, divulgada ontem, o Ministério da Agricultura aponta um aumento de R$ 1,327 bilhão em relação ao montante de 2009. Se confir mado, o resultado ainda será R$ 5,692 bilhões inferior ao recorde de 2008. Nos cálculos de José Garcia Gasques, coordenador de planejamento estratégico do ministério, o VBP das 20 principais culturas agrícolas do país (“da porteira para dentro”) somará R$ 154,625 bilhões em 2010, 0,9% mais que neste ano. Em relação a 2008, a queda chega a 3,6%. (Valor Econômico)

Preços – Altas significativas em produtos de origem vegetal e animal determinaram uma variação positiva de 2,58% no índice de preços recebidos por produtores agropecuários de São Paulo (IqPR) em outubro, segundo levantamento divulgado ontem pelo Instituto de Economia Agrícola (IEA), vinculado à Secretaria da Agricultura do Estado. Foi a terceira valorização mensal seguida do indicador. No período de 12 meses encerrado no mês passado, o salto do índice chega a 7,74%. Este resultado é diretamente influenciado pela alta da cana, carro-chefe do agronegócio paulista que no inte rvalo subiu 19,36%. Sem a cana, o IqPR teria caído 0,04 em doze meses. Em relação a setembro, a cana subiu 2,85% em outubro. A principal alta mensal entre os vegetais foi a do amendoim (32,3%); entre os produtos animais, o que mais subiu foi a carne suína (12,64%). (Valor Econômico)

Economia

Deflação – O Índice Geral de Preços – Disponibilidade Interna (IGP-DI) fechou outubro com deflação de 0,04%, abaixo da variação 0,25% do mês anterior. A taxa é a menor desde julho, quando ficou em -0,64%. No ano, o indicador acumula deflação de 1,39%. Em 12 meses, a queda acumulada é de 1,76%. Tanto entre os preços por atacado quanto ao consumidor, o leite exerceu forte influência de baixa sobre o IGP-DI na passagem de setembro para outubro. No atacado, o produto ficou 6,16% ma is barato. Já para o consumidor, o preço do leite longa vida caiu em média 9,51%. (G1)

Crescimento – A economia brasileira cresceu no terceiro trimestre deste ano em ritmo chinês, com taxa anualizada do Produto Interno Bruto (PIB) beirando 9%, apontam as projeções de várias consultorias independentes. O número oficial do desempenho do PIB do terceiro trimestre, medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), será conhecido em 10 de dezembro. Para este trimestre, no entanto, a perspectiva é de arrefecimento do crescimento para uma taxa anualizada em torno de 6%. (O Estado de SP)

IPC-S – O cenário de preços no varejo em São Paulo mostrou estabilidade na primeira semana de novembro, segundo informou hoje a Fundação Getúlio Vargas (FGV). O Índice de Preços ao Consumidor – Semanal (IPC-S) passou de queda de 0,09% para taxa estável (0,00%) na capital paulista, entre a quar ta quadrissemana de outubro e a primeira quadrissemana de novembro. Ainda de acordo com a fundação, das sete capitais pesquisadas para cálculo do índice, seis apresentaram taxas de inflação mais intensas ou fim de deflação, no mesmo período. As cidades que apresentaram acréscimos em suas taxas de variação de preços no período foram Belo Horizonte (de -0,04% para 0,20%), Porto Alegre (de 0,13% para 0,34%), Brasília (de 0,32% para 0,34%), Recife (de 0,06% para 0,19%) e Rio de Janeiro (de 0,16% para 0,25%). A única a cidade a apresentar queda de preços, no período, foi Salvador (de 0,01% para -0,14%). (Agência Estado)

IPC – A primeira quadrissemana de novembro do índice de Preços ao Consumidor (IPC) apontou inflação de 0,31% na cidade de São Paulo, informou a Fundação Instituto de Pesquisas Econômicas (Fipe). O resultado ficou abaixo do índice fechado de outubro (0,25%) e do da primeira apuração de outubro (0,12%)e veio dentro das pr evisões do mercado, que oscilavam de 0,28% a 0,34%, com mediana de 0,30%, segundo pesquisa da Agência Estado. Os grupos que apresentaram elevação entre outubro e a primeira prévia de novembro foram Habitação (de 0,53% para 0,56%), Vestuário (de 0,02% para 0,11%) e Educação (de 0,03% para 0,06%). Houve desaceleração em Transportes (de 0,83% para 0,80%), Despesas Pessoais (de 0,23% para 0,22%) e Saúde (de 0,28% para 0,23%). A taxa negativa no grupo Alimentação recuou de 0,45% para 0,25%. (Agência Estado)

Globalização e Mercosul

Brasil – Sem perspectiva de pacificação das relações comerciais entre Brasil e Argentina, as alfândegas entre os dois países estão tumultuadas há pelo menos 15 dias. Fruto da retaliação brasileira cobrada por empresários. A exigência de mais burocrac ia no cruzamento da fronteira exaspera caminhoneiros, estressa industriais e inquieta comerciantes à espera de mercadorias sem data prevista para chegar. A exemplo do que ocorre com os exportadores brasileiros que aguardam liberação com a carga nas próprias fábricas, os argentinos estão passando a esperar pela licença antes de iniciar a viagem. Mas, especialistas em comércio exterior consideram improvável que a Argentina recue por causa da retaliação brasileira. – As medidas são inócuas. Em entrevista ao jornal Estado de São Paulo nesse domingo, dia 8, o ministro do Desenvolvimento, Miguel Jorge, afirmou que a medida atinge menos de 10% das importações da Argentina e que o bloqueio vai durar o necessário. (Zero Hora)

Argentina – O governo argentino continuará sendo protecionista, com a conivência do brasileiro – avalia a coordenadora de comércio exterior da Associação Nacional de Produtos Eletroeletrônicos (Eletros), Maria Teresa Bustamante. Com a experiência de quem negocia há duas décadas com os argentinos, Maria Teresa afirma que simplesmente retaliar contra um punhado de produtos não surte efeito. Mais de 50 segmentos da indústria brasileira têm problemas para vender aos argentinos. Para Rubens Barbosa, ex-embaixador e coordenador da seção brasileira do grupo do Mercosul, a reação é correta em princípio, mas não na forma: – A reação foi inopinada e causou prejuízo a empresários brasileiros. Mas já passou da hora de endurecer o jogo, ressalta. Barbosa pondera que o Brasil tem “paciência ilimitada” com a Argentina, permitindo que produtos brasileiros sejam substituídos por outros da China, México, Coreia e Chile. (Zero Hora)

McDonald’s – A cadeia número um do fast food, McDonald’s obteve uma alta nas vendas de 3,3% em outubro, mas nos Estados Unidos elas caíram 0,1%. É a primeira queda depois de março de 2008. O grupo que resistiu bem à crise econômica, não está resistindo ao desemprego, que prejudicou as vendas de lanches. Depois de apresentar um crescimento de 2,5%, esse resultado não chegou a ser surpresa, pois as projeções para o mercado interno é de estabilidade. No entanto, o grupo está em crescimento em suas operações internacionais. Na Europa a vendas aumentaram 6,4%, e na Ásia 4,7%. (La Tribune)

Autossuficiência – O empenho de alguns países em obter a autossuficiência como resposta à crise alimentar de 2008 fracassará, alertou um executivo graduado da Cargill, acrescentando que a noção de que países “possam ser autossuficientes em cada tipo de gênero alimentício é absurda”. O alerta emitido pela maior trader de commodities agrícolas do mundo ocorreu às vésperas da Cúpula Mundial sobre Segurança Alimentar da ONU, em Roma, a primeira desde 2002. O encontro de cúpula foi provocado pela forte alta no preço dos gêneros básicos, como arr oz e trigo, que no ano passado atingiram picos recordes, desencadeando distúrbios por alimentos do Bangladesh ao Haiti. (Valor Econômico)

Mercado internacional tem nova alta de preços

Segundo dados do Departamento de Agricultura dos Estados Unidos (USDA), os preços de exportação de lácteos, entre 19 e 30 de outubro, apresentaram alta considerável para todos os produtos no Oeste da Europa e na Oceania, quando comparados à quinzena anterior. No Oeste da Europa, o leite em pó desnatado foi o produto com alta mais expressiva, de 13%, sendo cotado a US$ 3.150/ton. Na Oceania, o leite em pó desnatado também mostrou reação consistente (+11,3%), com preço médio de US$ 2.950/tonelada.

Segundo informações do Dairy Industry Newsletter (DIN), a tendência de valorização dos preços dos lácteos se mantém devido à escassez de oferta e aos grandes cortes dos subsídios na União Europeia – sendo que somente a manteiga e o óleo de manteiga agora recebem subsídios. A Dairy Australia estima que a produção no país nesta estação seja 4% inferior em relação ao ano anterior, e na Nova Zelândia a oferta de leite está cerca de 2% abaixo, e o clima tem se mostrado desfavorável novamente. Os preços nos Estados Unidos estão subindo rapidamente, com a produção inferior em relação ao ano anterior. A demanda permanece forte, com estoques esgotados.

Segundo o boletim, a oferta de leite na União Europeia encontra-se sazonalmente em seu nível mais baixo. Relatórios recentes mostram que a produção na França, Irlanda e Alemanha está inferior em relação ao passado; na Holanda, a produção está crescendo. A produção de leite em pó integral na UE está baixa, com preços se estabilizando, apesar do fim dos subsídios à exportação. Após dois meses de altas, os preços dos queijos na UE estão estabilizados, mas há expectativas de novos reajustes em breve.

No Oeste da Europa, o preço médio do leite em pó integral (US$ 3.700/t) teve alta de 6,9% em relação à quinzena anterior, com valores entre US$ 3.600/t e US$ 3.800/t. O valor médio do soro de leite mostrou alta de 6,2%, oscilando entre US$ 1.025/t e US$ 1.125/t, média de US$ 1.075/t.

Na Oceania, o preço médio do leite em pó integral ficou em US$ 3.150/t, com valores entre US$ 2.900/t e US$ 3.400/t, um reajuste de 10,5% em relação à quinzena anterior. O preço médio do queijo cheddar apresentou a alta mais expressiva da quinzena, 12,3%, fechando a US$ 3.650/t, com valores entre US$ 3.500/t e US$ 3.800/t.

O valor médio da manteiga foi de US$ 3.125/t na Oceania, 11,6% superior em relação à quinzena anterior, e US$ 4.600/t no Oeste da Europa, alta de 8,5%.