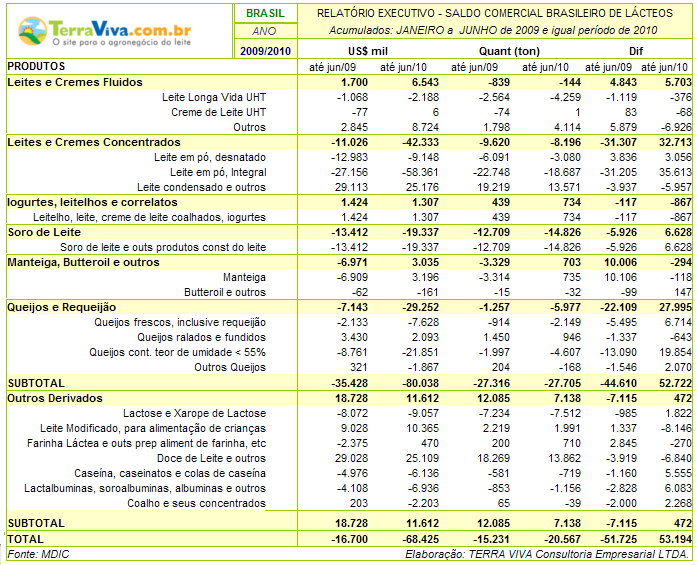

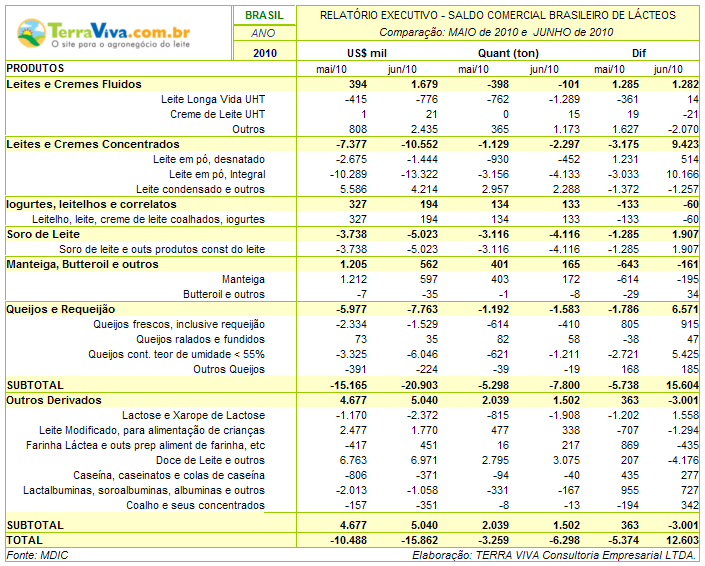

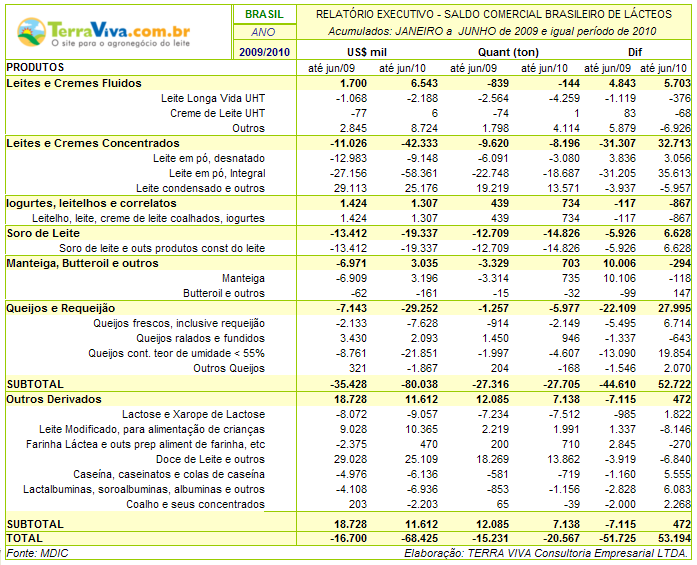

Balança Lácteos – Veja, abaixo, as tabelas abertas do saldo da balança comercial de produtos lácteos. Primeira tabela: saldo comercial em junho de 2010 comparado com junho de 2009; Segunda tabela: saldo comercial em junho de 2010 comparado com maio de 2010; Terceira tabela: saldos acumulados de janeiro de 2010 a junho de 2010 comparados com o mesmo período de 2009. (www.terraviva.com.br)

Resfriadores/MS – O Ministério do Desenvolvimento Agrário liberou R$ 1,2 milhão para a compra de resfriadores de leite e implementos agrícolas para 6 municípios de Mato Grosso do Sul. Vão receber os investimentos produtores rurais de Três Lagoas, Glória de Dourados, Iguatemi, Caarapó, Sidrolândia e Nova Alvorada do Sul. (Campo Grande News)

Agropecuária 2N – A Agropecuária 2N, a cada dia que passa se consolida mais no mercado de gado leiteiro do sul de Minas Gerais. Com várias atividades simultâneas, a fazenda está se tornando autossuficiente, em tudo o que diz respeito a gado de leite. Um centro de eventos foi construído no local, para os Leilões. Animais selecionados e criados na fazenda são ven didos através de leilões virtuais e presenciais. A Agropecuária 2N também inova com o recente lançamento do feno 2N, depois de ser referência como produtora de milho para silo comum, ou produção do grano úmido. O próximo passo será o plantio de soja. Agropecuária 2N: O Sucesso você encontra Aqui. (Agropecuária 2N)

Produção/OC – A produção de leite na Oceania é sazonalmente baixa. Mas algumas projeções para a nova temporada apontam volumes superiores a 14% na Nova Zelândia, embora o mais razoável seja um crescimento entre 9 e 10%. A temporada australiana 2009/10 findou em 30 de Junho. Dados preliminares apontam para uma queda de 4%, em relação a 2008/09, graças à recuperação verificada nos últimos meses. Para o ciclo 2010/11 espera-se uma produção 1% maior que o ciclo anterior, podendo chegar a 2 e 3% em relação a 2009/10, conforme os mais otimistas. De qualquer forma, os produtores da Oceania esperam uma temporada com melhor rentabilidade, principalmente se for levado em consideração os preços dos grãos e do leite, constituindo um período de recuperação de perdas.Veja abaixo a tabela e CLIQUE AQUI para ver o gráfico. (Usda)

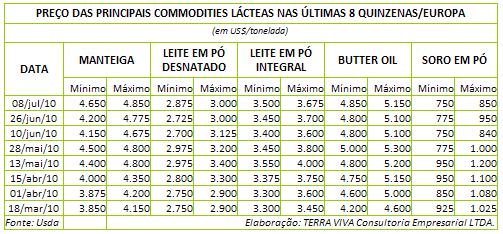

Leite/UE – Embora tenha tido um início de temporada lento, a produção europeia de leite já está superando os níveis do ano passado. A Comissão Europeia concordou em vender 210 toneladas de manteiga ao preço aproximado de US$ 4.548, mas rejeitou outros lances menores, permanecendo em estoque 1.734 toneladas. Todos os lances para 3.000 toneladas de leite em pó desnatado, a preços entre US$ 2.300 e US$ 2.700, foram rejeitados. Os negócios estão fracos, típico dessa época do ano, e o setor está aguardando o impacto dos resultados do Leilão da Fonterra realizado no dia 06. Alguns analistas não acreditam que a Europa venha a ser afetada, embora possa significar baixa de demanda. Outros atribuem a queda às oscilações comuns ao mecanismo de leilões, podendo também ser revertida rapidamente no próximo evento. (Usda)

Negócios

Acordo – Os acionistas da Monticiano Participações aprovaram ontem em assembleia o recebimento das fábricas e marcas das empresas Glória e Ibituruna como aporte, ambas pertencentes à Laep Investments. Assim, GP Investimentos e Laep, dona da marca Parmalat, concluíram o acordo anunciado em março, criando a 5ª maior empresa de leite do país. A Monticiano, dona da Leitbom, terá direito de usar a marca Parmalat até 2017. A Ibituruna reúne as marcas Olá, Baby e Cacauleite, além da própria Ibituruna, enquanto a Glória produz as marcas Lady, Ipiranga, Glória Classic, Qualilat, entre outras. (Valor Econômico)

Relat – O grupo Renner Herrmann está ampliando seus negócios. O mais novo empreendimento, o Laticínios Renner (Relat) destinado à produção de soro em pó será inaugurado em outubro, em Estação, na região do Alto Uruguai. A unidade beneficiará 1,2 milhão de litros de soro de leite por dia, gerando pelo menos cem empregos diretos quando estiver em pleno funcionamento. Investimento de R$ 30 milhões, será a maior transformadora de soro do sul do Brasil. Para garantir a qualidade, foram importados da Itália equipamentos de última geração. (Zero Hora/RS)

Kraft – A Kraft, fabricante americana de alimentos, informou que vai vender ao fundo de investimento Oryxa Capital a subsidiária romena Kandia-Excelent. A venda da empresa e de outros ativos europeus foi uma das condições impostas pela Comissão Europeia para aprovar a aquisição da Cadbury. Não foram revelados valores. (Valor Econômico)

Setoriais

Renda – Dados consolida dos divulgadas pelo governo estadual e pela Federação da Agricultura do Paraná (Faep) mostram que a produção rural perde valor há 18 meses no Paraná. O Valor Bruto da Produção (VBP) agropecuária caiu 10% em 2009 na comparação com 2008. Principais razões: a seca que quebrou a safra 2008/09 e os preços reduzidos. As cotações do primeiro semestre deste ano agravam a situação. Soja, milho e trigo apresentaram redução de 27%, 18% e 17%, respectivamente, e em valores nominais, a saca de 60 quilos de soja passou de R$ 45 para R$ 33, a de milho de R$ 17 para R$ 14 e a de trigo de R$ 28 para R$ 23. (Gazeta do Povo)

Câmbio – A valorização cambial é um dos fatores que ajuda a esmagar a renda do produtor brasileiro. Comparando o primeiro semestre de 2010 com o mesmo período de 2009, a cotação média do dólar caiu 18%, de R$ 2,19 para R$ 1,80. No mesmo período os preços da soja, milho e trigo recuaram na Bolsa de Chicago. A soja 7,7% (de US$ 22 ,85 para US$ 21,09/saca). O milho caiu 7,5%, (de US$ 9,24 para US$ 8,55/saca); o trigo 13,5%, (de US$ 12,26 para US$ 10,61/saca). Como os preços internos seguem cotações em dólar, o produtor brasileiro perde na cotação e no câmbio. Em valor real, a soja vale hoje 72% do que valia em 2001. (Gazeta do Povo)

VBP 2009/PR – Segundo o Ministério da Agricultura Pecuária e Abastecimento (Mapa) a renda agrícola paranaense foi de US$ 19,1 bilhões em 2009, considerando os dez principais produtos agrícolas do estado. O levantamento Secretaria Estadual da Agricultura e do Abastecimento (Seab) considera mais de 500 itens. Somente a pecuária, atividade que não entra no cálculo federal, foi responsável por 43% do faturamento agropecuário total do Paraná no ano passado, o equivalente a R$ 15,98 bilhões, segundo a Seab. A produção de leite bovino aumentou 5% e ganhou 3% em valor unitário, na comparação com 2008, e passou para a 5ª posição entre os produtos mais valorizados, ultrapassando suínos. Os quatro produtos mais valorizados continuam sendo, na ordem: soja, aves, bovinos, e milho. Em seguida vêm leite e suínos. (Gazeta do Povo)

Safra – Com mais de 80% das lavouras de grãos já colhidas, o Brasil caminha para repetir em 2010 a safra recorde registrada em 2008. Pela estimativa de junho do IBGE, a produção atingirá 145,9 milhões de toneladas neste ano. Trata-se da mesma marca alcançada em 2008, e a cifra corresponde a uma expansão de 8,9% ante o resultado de 2009 – ano afetado pelo clima desfavorável, principalmente no Paraná, maior produtor do país. Na análise dos dados, há uma pequena diferença a favor da safra de 2008 em relação à de 2010 – de 36 mil toneladas de grãos, ou 0,03%. Segundo dados da CONAB, também divulgados ontem, a safra de grãos foi estimada em 146,75 milhões de toneladas, com alta de 8,6%. Caso seja confirmada, também será recorde. (Folha de S P)

Grãos – Santa Catarina vai ficar em sétima posição no ranking dos maiores produtores de grãos do Brasil este ano, segundo o IBGE. O Paraná continua liderando, com 21,5 milhões de toneladas, seguido pelo Mato Grosso, que colherá 19,6 milhões de toneladas. O Estado supera até São Paulo e Bahia, que produzirão 4,3 milhões de toneladas cada. (Diário Catarinense)

Balança – O superávit da balança do agronegócio brasileiro encolheu 11,4% no mês de junho em comparação com mesmo período do ano passado. O saldo de US$ 5,85 bilhões foi resultado de uma retração nas exportações, que caíram 6% para US$ 6,9 bilhões, e do aumento de 44,3% nas importações, que totalizaram US$ 1,04 bilhão. O saldo negativo foi determinado pela queda dos embarques do complexo soja, 34% inferiores aos registrados em junho de 2009. Apesar do déficit de junho, no acumulado do semestre o resultado é positivo, atingindo US$ 28,9 b ilhões, resultado de exportações de US$ 34,9 bilhões e importações de US$ 6,1 bilhões. (Valor Econômico)

Economia

Inflação – O Índice de Preços dos Supermercados divulgado pela associação paulista do setor apontou queda de 1,03% nos preços em junho, ante a inflação de 0,46% no mesmo mês de 2009. As quedas mais significativas apareceram nos alimentos, com destaque para o açúcar (-15,25%) e o chocolate (-5,24%), que voltam ao preço normal devido à entrada da safra 2010/2011 de cana no mercado e ao fim da Páscoa, respectivamente. (Folha de SP)

IGP-M – O Índice Geral de Preços – Mercado (IGP-M) caiu para 0,14% na primeira leitura de julho, ante elevação de 2,21% em mesmo intervalo de um mês antes. Todos os três componentes do indicador ajudaram no abrandamento do ritmo de alta. Com peso de 60% no IGP-M, o Índice de Preços ao Produtor Amplo (IPA) subiu agora 0,19%. Os produtos industriais deixaram um acréscimo de 4,16% para 0,11%. Em compensação, os produtos agropecuários tiveram incremento, de 0,45%, contra deflação de 0,05% na primeira prévia do mês passado. Tiveram impacto nesse movimento minério de ferro (75,25% para -0,63%), leite in natura (5,46% para -3,46%) e milho em grão (2,20% para -1,91%). Bens Intermediários subiram 0,18% e Bens Finais, 0,01%. (Valor Online)

Globalização e Mercosul

Fome Zero – Desidratado no Brasil, o programa Fome Zero, lançado por Lula em seu primeiro mandato, acaba de ser exportado para a Zâmbia. Ontem, o presidente chancelou a assinatura de um memorando que cria o “Fome Zero Zâmbia”, com base na experiência bras ileira. A criação está entre os dez acordos assinados ontem pelo Brasil e pelo país africano na visita de Lula a Lusaka. Segundo o texto, a responsabilidade pela iniciativa será o Programa Mundial de Alimentos. Brasil e Zâmbia darão, cada um, US$ 200 mil para a compra de alimentos de pequenos produtores do país. Enquanto o Brasil fará repasse de recursos, Zâmbia doará o equivalente em milho. (Folha de SP)

PIB – O Fundo Monetário Internacional (FMI) puxou para cima suas previsões de abril passado e informou que a economia mundial deverá expandir 4,6% em 2010. A previsão anterior era de 4,2%. No caso do Brasil, a estimativa saltou de 5,5% para 7,1% neste ano, com previsão de ritmo de crescimento econômico mais lento em 2011, quando deverá crescer 4,2%. Além da expansão de 7,1% no caso do Brasil, o Fundo apurou que a China deverá crescer 10,5%, enquanto a Índia, 9,4%. Em 2011, o Fundo prevê uma redução no ritmo de crescimento mundial , que deverá permanecer em 4,3%. As economias avançadas devem se expandir em 2,4%, e as emergentes, em 6,4%. (Jornal do Comércio/RS)

| Mercado em contradição: entressafra X preços em queda |

Assim como a temperatura, os preços ao produtor prometem cair novamente no mês de julho, uma situação atípica considerando a época de entressafra no Sudeste e Centro-Oeste. Segundo fontes da indústria, os consumidores não absorveram as altas de preços dos lácteos no varejo no início do ano – em especial do leite longa vida -, gerando queda nas vendas do produto, com consequente redução dos preços no atacado.

Outro motivo alegado pelas indústrias para redução dos preços foi o aumento da oferta. Segundo a Pesquisa Trimestral do Leite (IBGE), divulgada no final de junho, a captação formal no 1º trimestre/10 cresceu 5,71% em relação ao mesmo período de 2009, e 4,6% acima frente ao volume captado no 1º trimestre de 2008. Como pode ser visto no gráfico 1, o maior aumento se deu em março, último mês do trimestre, sugerindo que provavelmente os três meses seguintes tenham tido comportamento semelhante, notadamente em função do aumento dos preços ao produtor a partir de janeiro, aliado aos preços menores dos grãos (melhorando a relação de troca e favorecendo a alimentação do rebanho). Caso a produção tenha se mantido crescente nos 3 meses seguintes, é possível que o 1º semestre tenha fechado com um volume consideravelmente maior de leite internamente. Os dados de captação do Cepea, no entanto, apontam queda na oferta no segundo trimestre, de forma que não é possível ainda ter uma ideia clara do comportamento dessa variável no primeiro semestre.

Gráfico 1. Captação formal de leite no Brasil (em mil litros).

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

Ao analisarmos o volume de leite disponível no mercado interno dividido pela população média do período, nota-se que houve um aumento na disponibilidade per capta no 1º trimestre de 2010 em relação a 2009. Nos primeiros 3 meses do ano, o consumo aparente de leite pelos brasileiros ficou em 27,43 kg/habitante, registrando uma disponibilidade 3,78% maior de leite por habitante. Esse valor – 3,8% – é superior ao crescimento médio do mercado em volume nos últimos 10 anos, que ficou ao redor de 3 a 3,1% ao ano.

Tabela 1. Disponibilidade per capta de leite no 1º trimestre de 2009 e 2010 (consumo aparente).

Para o produtor, os últimos meses não foram ruins. Analisando os dados mensais desde o ano 2000, a Receita Menos Custo de Ração (considerando uma vaca com produção média de 20Kg de leite/dia) no mês de maio deste ano, corrigida para a inflação, só foi pior do que agosto a setembro de 2007 (gráfico 2), o que deve ter motivado o aumento da produção.

Gráfico 2. Receita menos custo de ração (R$/vaca/dia, corrigidos pelo efeito da inflação).

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

O aumento da oferta, aliado à elevação de preços ao consumidor, resultou em diminuição das vendas e acúmulo de estoques em uma época pouco convencional. Em função disso, no atacado, as cotações do leite longa vida continuam em queda, com negócios entre R$ 1,30 a R$ 1,50/litro e, segundo agentes consultados pelo MilkPoint, muitas indústrias ainda estão com estoques consideráveis do produto (o que força os preços para baixo). O leite em pó também registra queda (cotado em média a R$ 6,80 – R$ 7,50/kg no atacado), e formação de estoques. No varejo, a queda do leite longa vida em junho foi mais evidente – em pesquisa realizada pelo MilkPoint na cidade de Piracicaba-SP, o leite UHT mostrou queda de 6,6% (- R$ 0,134/litro) no mês de junho em relação à média do mês de maio (em maio, a média ficou praticamente estável frente a abril). Em junho notou-se também um aumento na diferença entre o dia da pesquisa e a data de fabricação (tempo de prateleira) do produto.

Gráfico 3. Preços médios do leite UHT no varejo de Piracicaba-SP e dias de fabricação.

A queda nos preços do atacado reflete imediatamente no leite spot e, em um segundo momento, no preço ao produtor. O mercado spot (entre as indústrias) mostra-se bem desaquecido, com negócios na casa dos R$ 0,70/litro, R$ 0,20 a 0,30 centavos a menos do que os valores de pico.

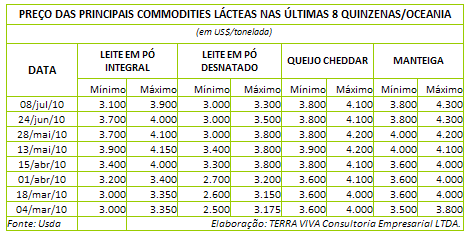

As indústrias exportadoras não mostram-se animadas para fazer negócios no exterior. Os preços no mercado internacional estão instáveis, com tendência de queda, e com o câmbio atual, as indústrias alegam que não é possível viabilizar as exportações. Os preços do leite em pó integral estão em US$ 3.587/ton na Europa e US$ 3.500/ton na Oceania. No último leilão da Fonterra, realizado dia 06 de julho, o valor médio dos contratos para o leite em pó integral ficou em US$ 3.224/ton, mostrando queda significativa de 14,8% frente a junho.

A balança comercial de lácteos brasileira fechou o primeiro semestre de 2010 com déficit de US$ 70,5 milhões, com compras de 54,5 mil tonelada de lácteos, e apenas 28,4 mil toneladas exportadas.

Gráfico 4. Preços médios do leite em pó integral no Oeste da Europa, Oceania, e nos leilões da Fonterra.

Considerando a situação no mercado interno e a falta de estímulos vindos do exterior, o que se espera para os preços ao produtor, segundo a maioria dos agentes consultados, é de queda de até 8 centavos no pagamento de julho (leite de junho). Neste cenário, o ritmo da produção interna terá forte impacto na dinâmica das cotações: a queda de preços poderá desestimular a produção, gerando reajuste de preços para cima ainda no segundo semestre de 2010.

{kind=link}