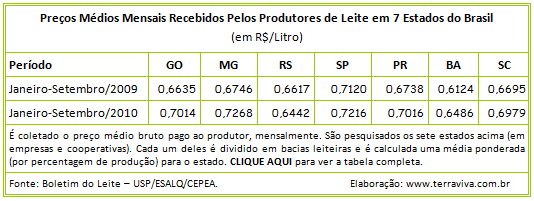

Preços I – Veja na tabela abaixo, os preços médios de janeiro a setembro de 2010, e igual período de 2009, do litro de leite recebido pelos produtores em sete Estados do Brasil. (www.terraviva.com.br)

Preços II – Os preços pagos pelo leite em setembro (referente à produção entregue em agosto) se mantiveram estáveis em relação ao mês anterior, com média bruta nacional de R$ 0,6923/litro – consideram-se os estados de RS, PR, SC, SP, MG, GO e BA. Essa média de setembro é 6,8% menor que a do mesmo período do ano passado. Considerando os preços deflacionados, a média de janeiro a setembro (R$ 0,7077/litro) é a mais baixa para o período desde 2006 (R$ 0,5741/litro). A expectativa da maior parte dos agentes pesquisados pelo Cepea é de estabilidade ou alta para o próximo mês (referente à produção de setembro). (Cepea)

Estiagem – A estiagem em grande parte das regiões produt oras de leite do país desacelerou o crescimento da produção em agosto. O Índice de Captação de Leite do Cepea cresceu 2,4% entre julho e agosto. No mês anterior, a alta foi de 5,5%. (Folha de SP)

Produção/NZ – A neve que caiu na Ilha Sul da Nova Zelândia nos últimos dias, causou prejuízos, ao afetar a logística de captação e perda de animais jovens. A frente fria que cobriu o país nas últimas duas semanas, também trouxe muita umidade, prejudicando o manejo do rebanho, a tal ponto que alguns produtores passaram a ordenhar apenas uma vez por dia, procedimento que deve durar mais duas ou três semanas, cobrindo inclusive o período de inseminação. A produção, que vinha normal, foi interrompida com essas condições meteorológicas adversas. No entanto, analistas acreditam que o pico de produção, que se dá normalmente em um mês, poderá ser normal. Por isso continuam otimistas, e prevendo que o volume produzido nesta temporada deverá ser en tre 3 e 4% superior à temporada anterior. (Usda)

Austrália – Na Austrália a projeção é de aumento da produção, entre 1 e 2%, em relação ao último período. As reservas de água estão em níveis não vistos, há muitos anos, e existe a esperança de uma boa campanha. No entanto, o sudeste do país está em alerta com uma possível praga de gafanhotos que poderá afetar pastagens e plantações. As indústrias de laticínios estão acompanhando de perto o monitoramento das agências governamentais, para controle da praga, inclusive com o uso de substâncias químicas para proteção das pastagens. Com isso os laboratórios estarão efetuando testes adicionais na produção de leite, para controle de resíduos tóxicos. Esse procedimento irá assegurar que os produtos lácteos australianos permanecem seguros e mantendo o habitual padrão de qualidade e sanidade. (Usda)

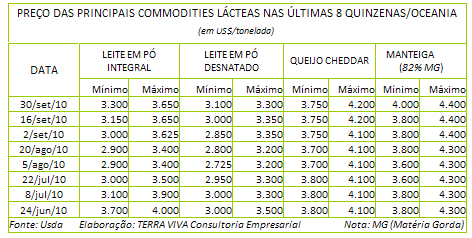

Preços/Oceania – Depois do último globalDairyTrade (gDT), alguns preços foram ajustados, e as compras estão mais regulares. Os compradores tradicionais estão retornando ao mercado. Os contratos já firmados estão absorvendo parcela significativa do estoque atual e futuro das commodities lácteas. Apenas os estoques de manteiga permanecem apertados, e a projeção é de que assim permaneça em boa parte desta temporada. (Usda)

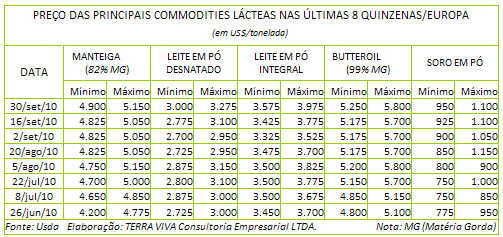

Europa – A produção europeia de leite, neste momento, está menor do que a do ano passado, no mesmo período. No acumulado do ano, no entanto, ainda está na frente da do ano anterior. A maioria dos países está produzindo dentro de suas cotas. Com as recentes exigências russas quanto ao registro das fábricas de laticínios que exportam para seu território, a forte demanda russa por queijos diminuiu. Também está contribuindo para a queda nesse comércio, a valorização do euro diante do dólar americano, nos últimos dias, atingindo os maiores níveis desde o início do ano. Fora a manteiga, os outros produtos lácteos estão com estoques disponíveis para pronta entrega. Mas, os preços estão acima do que os compradores estão dispostos a pagar. (Usda)

Bem Estar Animal – Como uma onda que avança indomável, o bem estar animal é um tema inadiável. Mas, além de ser um fator de aumento da produção, pode conquistar um consumidor cada vez mais exigente com relação à forma de produzir alimentos, e seu impacto ambiental. A tendência que começou na Europa, a partir de consumidores preocupados com as condições de confinamento de aves e porcos, foi se expandindo, chegando aos bovinos de carne e leite. Na Nova Zelândia, referência em produção de leite, já estabeleceu um código de bem estar animal, e nos Estados Unidos o National Dairy Farm Program fiscaliza o bem estar do rebanho nas fazendas. (La Nación)

Estresse – O 1º Simpósio Regional Pro Leche de Bienestar Animal, realizado no Uruguai, mostra o setor lácteo enfrentando o problema. De algum modo, esta questão se soma e se entrelaça com outras como, nutrição, sanidad e e reprodução. No simpósio, muitos conceitos giraram em torno do confinamento dos animais, mas, o foco foi como evitar o estresse por frio ou calor. De acordo com o professor universitário, Xavier Manteca Vilanova, as vacas de alta produção são mais sensíveis. Uma vaca que produz 30 litros de leite por dia gera 50% mais calor que uma vaca seca. “O estresse calórico de uma vaca de produção média começa aos 20/22º C. Com 23º C e 70% de umidade relativa do ar, existe um estresse suave”, diz Marcelo Catalã, gerente de Grandes Projetos da DeLaval. (La Nación)

Prejuízos – Para calcular o impacto do estresse, segundo Marcelo Catalã, da DeLaval, nos Estados Unidos, em regiões muito quentes como Texas, ou umidade como na Flórida, estima-se que haja uma perda de 300 a 400 dólares por vaca/ano. A queda na produção de leite é um dos efeitos, mas também pode haver problemas reprodutivos. (La Nació)

Negócios

Lançamento – A Laticínios Tirol, de Treze Tílias, lançou o Fibrallis, iogurte integral com fibras e sem gordura, que tem função reguladora do intestino. A Design Inverso, de Joinville, foi a responsável por toda a identidade visual da linha. Criou a identidade visual do produto, a marca e a embalagem, que explora a figura do trigo. A Tirol busca participação no segmento de alimentos funcionais, um dos que mais crescem. (Diário Catarinense)

Produtividade – A produtividade da agropecuária brasileira é uma das mais altas do mundo, com crescimento médio anual de 3,57% de 1975 a 2009. Uma pesquisa do Ministério da Agricultura, Pecuária e Abastecimento (Mapa) analisou o comportamento do setor nos últimos 35 anos e aponta que o Brasil está à frente de outros países com tradição na produção e exportação de alimentos. Os Estados Unidos, por exemplo, apresentaram média de crescimento anual de 1,87%, no período de 1975 a 2008, segundo informações do Departamento de Agricultura daquele país (USDA, sigla em inglês). No Brasil, a avaliação dos últimos dez anos (2000-2009) mostra que esse incremento foi de 5,39% ao ano. (Mapa)

Setoriais

Soja – O fenômeno “La Niña”, que está inibindo a chuva na região central do país, deve atrasar o plantio de soja em pelo menos uma semana. A previsão é da Céleres Consultoria, que aguarda a intensificação do plantio nas próximas semanas. Em condições climáticas normais, os agricultores podem iniciar a semeadura a partir de 15 de setembro, segundo o analista Leonardo Menezes, da Céleres. Apesa r de atrasos pontuais, Menezes diz que não há motivo para alarde. Isso porque a melhor época para o plantio ainda está por vir. (Folha de SP)

Crédito – O Conselho Monetário Nacional (CMN) adotou uma medida que pretende ampliar a oferta de crédito a taxas mais baixas para o produtor rural e que, ao mesmo tempo, leva o Tesouro Nacional a economizar cerca de R$ 500 milhões com programas de equalizações destas taxas. Para os bancos que repassam os recursos, as mudanças são apenas operacionais, segundo o secretário adjunto de política econômica do Ministério da Fazenda, Gilson Bittencourt. A medida busca viabilizar a aplicação de recursos da poupança rural a taxa de juros mais favoráveis. Pela decisão, foi instituído um fator de ponderação de três sobre saldos de crédito rural para operações contratadas no período de 1º de julho deste ano até 30 de junho de 2011 com recursos da poupança rural. (Página Rural)

IPC-S – Os alimentos voltaram a subir e pressionaram o Índice de Preços ao Consumidor Semanal (IPC-S) em setembro, que subiu exatamente em linha com o esperado pelo mercado. O indicador avançou 0,46 % em setembro, após queda de 0,08 % em agosto e alta de 0,40 % na terceira prévia do mês passado, informou a Fundação Getúlio Vargas (FGV) nesta sexta-feira. Os preços do grupo Alimentação aumentaram 0,84 % em setembro, após queda de 0,64 % em agosto. (Reuters)

Alimentos – O Banco Central (BC) considera que a atual trajetória dos preços dos alimentos poderá voltar a pre ssionar o Índice de Preços ao Consumidor Amplo (IPCA), de acordo com análise feita em destaque no Relatório de Inflação de setembro. Segundo a autoridade monetária, “esta perspectiva reflete, em especial, o choque de oferta decorrente das adversidades climáticas observadas na Rússia, no Paquistão e em diversas regiões produtoras de commodities agrícolas, e seu impacto sobre os preços de importantes itens da cadeia produtiva no grupo alimentação ao consumidor.” (Valor Econômico)

Globalização e Mercosul

Mais Alimentos – Brasil e África protagonizam nas próximas semanas uma nova rodada de conversações para a exportação do Mais Alimentos, programa que oferece linha de crédito especial de fomento a investimentos, especialmente em máquinas e implementos agrícolas nas propriedades familiares. O assunto estará na agenda prevista para ocorrer paralelamente à Conferência Mundial da ONU sobre segurança alimentar, a partir de 9 de outubro, em Roma, na Itália. As fabricantes de tratores e colheitadeiras garantem estar prontas para atenderem ao novo mercado. (Correio do Povo/RS)

BNDES – Mas a evolução depende de avaliações do BNDES sobre o volume de recursos a ser disponibilizado para o programa na África. Pela proposta, o banco criaria um fundo para financiar a compra de tratores e equipamentos para fortalecer e modernizar a agricultura familiar em países daquele continente. Bancos regionais seriam garantidores dessas operações. No Brasil, a linha de crédito tem juros de 2% ao ano, três anos de carência e prazo de pagamento de dez anos. Para a África, o BNDES tende a estipular a taxa Libor mais 1% e seis anos para pagamento. (Correio do Povo/RS)

Commodities I – O mercado global de commodities agrícolas, particularmente o de grãos, está mais nervoso do que o normal para esta época do ano, e não há sinais de calmaria até dezembro. A demanda está aquecida, puxada pelos países emergentes, e adversidades climáticas em países produtores e exportadores já provocaram baixas na oferta nos últimos meses e poderão causar novas perdas até o início de 2011. Maximizadas pela fraqueza do dólar e pelo renovado interesse de fundos de investimentos, as altas de preços já atingiram níveis preocupantes para nações importadoras de alimentos, e como é a oferta que seguirá ameaçada, agora no Hemisfério Sul, analistas não veem espaço para retrações expressivas na maioria desses mercados no futuro próximo. (Valor Econômico)

Commodities II – Daí a crescente preocupação da FAO, o braço das Nações Unidas para agricultura e alimentação, quanto aos reflexos das valorizações, sobretudo, nos países mais pobres. Mesmo que do ponto de vista macroeconômico a demanda dos emergentes e os movimentos financeiros vinculados à saúde da economia mundial e ao comportamento das relações cambiais entre diferentes países estejam movimentando as commodities em geral, o fator clima e seus desdobramentos são evidentes no segmento agrícola. (Valor Econômico)

China – No início da semana o Uruguai embarcou mais 4.300 novilhas holandesas, entre 8 e 16 meses, para a China, e continua sendo o único país da América que vende animais vivos para aquele país. Com muito boa adaptação, as primeiras 4.000 novilhas embarcadas já estão produzindo. O rebanho vai para uma indústria de laticínios na província de Heilongjiang, perto da fronteira russa. Há décadas a China se prepara para enfrentar parte da grande explosão de consumo de produtos lácteos. Primeiro importava matrizes da Austrália e Nova Zelândia, até que apareceu o Uruguai, com sanidade que hoje muitos países de primeiro mundo não tem. O Uruguai é livre da “vaca loca” e muitas outras doenças que limitam o comércio de animais vivos, além de contar com uma genética equivalente a grandes países produtores da raça holandesa. (El Telegrafo.com )

IBGE: volume captado no 1º semestre do ano tem expressiva alta

De acordo com os dados da Pesquisa Trimestral do Leite, divulgados pelo IBGE (Instituto Brasileiro de Geografia e Estatística) na última quinta-feira (30/09), a captação inspecionada de leite no primeiro semestre de 2010 foi de 10,143 bilhões de litros, mostrando um acréscimo de 9,93% em relação ao mesmo período de 2009, quando foram captados 9,227 bilhões de litros. A captação do segundo trimestre de 2010 foi de 4,906 bilhões de litros, 14,2% acima do mesmo período em 2009 e 6,3% menor frente ao 1º trimestre de 2010.

“É preciso lembrar que a base de comparação era muito baixa – em 2009, a produção caiu quase 5% em relação a 2008. Essa recuperação da oferta de leite no primeiro semestre de 2010 ocorreu, principalmente, em razão dos bons preços pagos aos produtores e favorável relação de troca no início do ano. Essa recuperação na oferta, aliada possivelmente a significativos estoques de passagem de 2009 para 2010, ocasionou a queda antecipada nos preços do leite”, explica Marcelo Pereira de Carvalho, coordenador do MilkPoint.

Segundo o coordenador do MilkPoint, o valor apontado pelo IBGE estava muito próximo do esperado: “em nossas simulações, achávamos que teríamos 9,6% de aumento, muito próximo dos 9,9% oficiais”, diz ele. Desta maneira, o artigo “Uma tentativa de explicar o mercado em 2010” mostrou-se acertado.

Gráfico 1. Captação mensal de leite no Brasil.

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

Nos primeiros 6 meses do ano, o maior volume captado foi na região Sudeste, com total de 4,200 bilhões de litros, um acréscimo de 13,3% em relação a igual período de 2009. O maior estado produtor de leite do país, Minas Gerais, aumentou 14,6% sua captação frente ao mesmo período do ano passado, totalizando 2,797 bilhões de litros (66,6% da captação total da região Sudeste). O estado de São Paulo captou 13,3% a mais frente ao 1º semestre de 2009, somando 1,110 bilhão de litros.

Com variação positiva de 10,9% em relação ao 1º semestre do ano passado, a região Sul apresentou captação de 3,117 bilhões de litros, sendo os estados do Paraná e Santa Catarina os principais responsáveis por esse aumento na captação, altas de 23 e 9,2%, respectivamente. O maior volume captado na região foi no Rio Grande do Sul, 1,319 milhão de litros, 3,3% maior em relação ao 1º semestre de 2009.

Tabela 1. Captação de leite pelas indústrias por estado da federação e por regiões (em mil litros) e variação frente ao 1º semestre de 2009.

Comparado ao 1º semestre de 2009, a região Norte foi a única que apresentou queda na captação, de 1,3%, com total de 631,3 milhões de litros. Já o Nordeste registrou a maior alta dentre as regiões, com captação 15,8% superior que o 1º sem/09, com volume de 611 milhões de litros. As maiores altas na região foram observadas em Pernambuco (55%), Sergipe (29,7%) e Bahia (10,34%). A região Centro-Oeste, em relação ao mesmo período do ano passado, aumentou sua captação em 2,7%, totalizando 1,583 bilhão de litros. O estado de maior produção de leite na região Centro-Oeste, Goiás, apresentou alta de 2,5% na captação, totalizando 1,196 bilhão de litros, em igual período do ano anterior.

Vale lembrar que os dados da Pesquisa Trimestral do Leite representam a captação do laticínio de um determinado estado ou região, não representando a produção da região. Assim, se há entrada de leite cru de um estado para o outro, para ser processado em um laticínio nesse segundo estado, a estatística de captação é computada no estado que recebeu o leite.

Equipe MilkPoint, com informações do IBGE