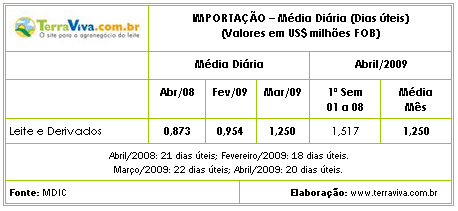

Importações – Os números preliminares da média diária de abril de 2009 das importações de leite e derivados, em dólar, são 15,44% menores que a média de março de 2009. Veja no quadro as médias, considerando apenas os dias úteis das importações efetivas em dólar.

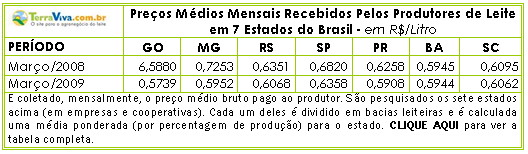

Preços – Veja na tabela abaixo, os preços médios de março de 2009 e igual período de 2008 do litro de leite recebido pelos produtores em sete estados do Brasil.

Preços – Mesmo que timidamente, o preço do leite pago aos produtores em março (entregue em fevereiro) aumentou. Nos sete estados (RS, SC, PR, SP, MG, GO e BA) que o Cepea considera para a “média nacional”, o reajuste foi de 1,78% no valor bruto – sem descontar 2,3% de CESSR (ex-Funrural) e frete –, o que representou 1 centavo a mais por litro. Assim, a “média nacional”, em março, foi de R$ 0,6087/litro. Altas de preço também foram registradas no Rio de Janeiro e Mato Grosso do Sul, estados pesquisados pelo Cepea, mas não incluídos na “média Brasil”. No mercado fluminense, o preço médio foi de R$ 0,5587/litro em março, aumento de 1,4 centavo de real por litro (valor bruto) ou de 2,52%. Para os produtores sul-mato-grossenses, com o litro a R$ 0,497, houve um aumento de 2,2 centavos de real por litro (valor bruto), equivalente a 4,6%. Consultados sobre a expectativa para o próximo pagamento, 48,8% dos representantes de laticínios e cooperativas que participam da comunidade Cepea acreditam em estabilidade dos preços, enquanto 45,3% estimam novos aumentos. Esse segundo grupo, a propósito, representa 50,4% do volume coletado pelas empresas da amostra do Cepea. No mercado de derivados, de janeiro para fevereiro, os preços no mercado atacadista de São Paulo apresentaram aumento médio de 1,7%, e no acumulado do ano, de 1,6%. Os derivados que têm maior relação com o preço do leite ao produtor são o leite UHT e o leite em pó. Em fevereiro, a relação entre os preços do leite ao produtor e do UHT voltaram para o patamar “histórico” 2,2, depois de meses com vantagem para o produtor. Já em comparação com o leite em pó, a relação esteve em 14 litros de leite ao produtor para 1 quilo de leite em pó, enquanto que a média de 2007 foi de 15,5 e a de 2008, de 14,3. (Cepea)

Captação – Outro fundamento de grande importância para a definição do preço ao produtor é o volume captado. Em fevereiro, o Índice de Captação de Leite (ICAP-L) do Cepea foi 2,8% menor que o de janeiro, queda normal para o período. Já o recuo de 8,6% em comparação com fevereiro de 2008 pode ser preocupante à medida que sinaliza a desmotivação dos produtores. As maiores reduções no volume recebido pelas empresas ocorreram em Minas Gerais e em Goiás. Para os mineiros, a queda foi de 3,4% e para os goianos, de 3,94%. (Cepea)

Laticínios – O ano de 2008 terminou com mais 34 unidades processadoras de leite fechadas. O levantamento do Instituto Brasileiro de Geografia e Estatística (IBGE) acerca do comportamento do mercado de lácteos no último trimestre do ano passado aponta para a já aparente concentração da captação de leite no País. Ao longo de todo o ano de 2008, 113 laticínios passaram de ativos a inativos, todos de pequeno porte. De acordo com Octávio Oliveira, gerente de pecuária do IBGE, pouco mais de 2.000 unidades processadoras continuaram em funcionamento no período analisado. Já a captação de leite em 2008 chegou a 19,238 bilhões de litros, aumento de 7,5% em relação ao ano anterior. Desse total, cerca de 10% foi processado pela Nestlé, através da Dairy Partners Americas (DPA) – joint venture entre Nestlé e Fonterra. Foram 1,9 bilhão de litros comprados de 46 mil fornecedores das bacias leiteiras de São Paulo, Minas Gerais, Goiás, Rio Grande do Sul e Bahia, via 80 cooperativas. (Gazeta Mercantil)

Ranking – No ranking de captação da Associação de Produtores Leite Brasil, a Perdigão aparece em segundo lugar com a marca Elegê e o processamento de 1,3 bilhões de litros em 2007, volume 47% maior na comparação com o ano anterior – crescimento que não se sustentou no ano passado devido a instabilidade instaurada no mercado de lácteos a partir do segundo semestre. O terceiro lugar até então ocupado pela Itambé foi tomado pela Bom Gosto quando da fusão com a Líder e a consolidação de um crescimento de quase 200% de participação no mercado iniciado ainda em 2006. A fatia dispensada a uma Parmalat em recuperação judicial carregou a empresa, que já chegou a captar mais de quatro milhões de leite por dia, ao quinto lugar, com uma captação reduzida à metade. (Gazeta Mercantil)

Argentina – A média ponderada do preço do leite em pó exportado em março foi semelhante à de fevereiro, US$ 2213/ton., aumento de 1,5%. A SanCor foi a única empresa que conseguiu vender a US$ 3200/ton. para a Venezuela. Entre janeiro e agosto de 2008, os preços médios mensais para exportação de leite em pó integral a granel foram sempre superiores a US$ 4000/ton., mas a partir de setembro foram caindo até janeiro de 2009, quando atingiram o valor mínimo de US$ 1984/ton. De qualquer forma os preços seguem bastante amplos, chegando a diferenças de 86% entre o máximo e o mínimo. O menor preço declarado foi a exportação de 75 toneladas com destino ao Senegal, no valor de US$ 1723/ton., com a marca Gran Meadow. Das 130 operações realizadas em março, 112 declararam preço inferior a US$ 2200/ton. Os principais destinos foram Venezuela, 40,5%, Brasil com 14,5%, Nigéria 12,1% e Senegal 7,3%. (Infortambo)

Inglaterra – Entre 1998 e 2007 os preços recebidos pelos produtores de leite ingleses não foram atrativos para investir ou ampliar a atividade, e menos ainda para atrair novos produtores. Neste período, o Reino Unido passou de exportador líquido de lácteos, para um importador líquido com déficit de 1,16 milhões de toneladas. A pesquisa realizada pela láctea britânica DairyCo constatou que 14% dos produtores de leite pretendem abandonar o setor dentro de dois anos, e somente 18% pretendem expandir. Se estas intenções se concretizarem a DairyCo avalia que a produção de leite 2010/11 cairá 12,1 milhões de litros. Mantendo-se essa tendência, em 2030 a Inglaterra produziria 7,5 milhões de toneladas, metade do que consome. (Infortambo)

Negócios

Fonterra – Será lançada até o final do ano uma proteína isolada pelos pesquisadores da Fonterra que não tem calorias ou gosto, sendo um ingrediente importante, que poderá ser adicionada às garrafas de água, sucos e isotônicos. O produto terá tanta proteína quanto um ovo, e 25% menos calorias do que uma banana. As bebidas para atletas enriquecidas com a proteína isolada do soro propiciarão resistência e recuperação, e é um produto saudável. Enquanto o leite em pó da Fonterra é cotado pelo preço médio de US$ 2200 a tonelada, o ingrediente Premium deverá ser vendido entre US$ 2000 e US$ 2200 o quilo. A longo prazo o desenvolvimento de ingredientes permitirá à Fonterra fazer parcerias com outras companhias pelo mundo, propiciando retorno e sustentabilidade ao setor leiteiro da Nova Zelândia. A joint venture com a FrieslandCampina, na produção de lactose farmacêutica, propicia rendimentos oito a dez vezes maiores que a lactose não farmacêutica. A agregação de valor aumenta a rentabilidade dos produtores neozelandeses. A cooperativa também está investindo no desenvolvimento de nutrição pediátrica, sempre com um grande aporte de capital. Convencer os produtores de que é necessário gerar capital para investir em pesquisas que lhes darão retorno no longo prazo, não é problema. (Rural News)

Setoriais

Complemento – Agência de Desenvolvimento Agrário e Extensão Rural (Agraer) orienta produtores a utilizar mandioca como complemento na alimentação do gado leiteiro. A iniciativa tem como objetivo principal, a economia nos investimentos da produção animal, uma vez que, a mandioca garante a nutrição do rebanho a um custo mais baixo. De acordo com o engenheiro agrônomo da Agraer, Paulo Machado Lobo, a alta no preço da soja e do milho, aliada ao baixo preço pago pelo leite faz com que, os produtores busquem alternativas para diminuir o custo da produção na pecuária leiteira. “Diante deste cenário, uma das soluções é a utilização da mandioca na preparação do concentrado dado aos animais, por se tratar de um produto abundante nas propriedades e pouco utilizado no aproveitamento como ração”, explica. Ainda segundo o técnico, a mandioca é uma excelente fonte de energia e pode ser incorporada na preparação do concentrado, sendo possível a substituição de 100% do milho. Os concentrados comerciais utilizam o milho como matéria-prima e são dados aos animais como complementação da pastagem para aumentar a produção de leite podendo ser utilizados também na alimentação de bezerros. (Folha de Rondônia)

Transgênicos – A Comissão Técnica Nacional de Biossegurança (CTNBio) reúne-se nos próximos dias 15 e 16. Além de pedidos de autorização de importação de sementes, a comissão irá deliberar sobre a liberação comercial planejada de 45 variedades geneticamente modificadas de soja, milho, feijão e cana-de-açúcar resistentes ou tolerantes a herbicidas, insetos e vírus. (Correio do Povo/RS)

Máquinas – O mercado de máquinas agrícolas não tem motivos para comemorar. Houve queda nas vendas de quase 3% no trimestre em comparação com o mesmo período do ano passado. De acordo com o vice-presidente da Anfavea. Milton Rego, o problema é a falta de crédito Segundo Rego, a última renegociação das dívidas que deixou os bancos ainda mais restritivos para conceder crédito. Ainda de acordo com dados da Anfavea, a produção de máquinas agrícolas automotrizes foi de 5.636 unidades em março, com aumento de 27,9% ante as 4.407 unidades do mês antecedente. O que preocupa ainda mais os representantes da Anfavea são as vendas externas. As exportações de veículos caíram 52% no primeiro trimestre e as de máquinas agrícolas seguiram no mesmo ritmo: reduziram mais de 40%. E o ano de 2009 não deverá fechar muito diferente disso. Para o setor agrícola, a Anfavea estima redução de quase 14% nas vendas e de 23% na produção. (Safras)

Milho – A mais recente pesquisa da consultoria Céleres indica que a produção brasileira de milho nesta safra deverá totalizar 48,6 milhões de toneladas, com queda de 7,3 milhões de toneladas em relação à produção registrada na safra 2007/8. (Folha de SP)

Preços – O índice de preços recebidos pela agropecuária paulista encerrou março com alta de 0,03%. Segundo o IEA (Instituto de Economia Agrícola), os produtos de origem vegetal fecharam o mês com alta de 1,06%, enquanto os de origem animal terminaram com queda de 2,53%. (Folha de SP)

Logística – O agronegócio brasileiro perde em competitividade principalmente por causa da logística de escoamento da produção. A infra-estrutura ruim também traz menos rentabilidade ao produtor. A rodovia é o principal modo de transporte para a agricultura do país, mas é o meio mais caro. Para discutir os principais projetos em andamento nos setores rodoviário, ferroviário e hidroviário, alguns especialistas estiveram reunidos, nesta segunda, dia 6, na reunião do Conselho Superior do Agronegócio da Federação das Indústrias do Estado de São Paulo (FIESP). De acordo com o Ministério da Agricultura, 20% do total da rentabilidade do produtor ficam comprometidos com o frete. O Brasil precisa para dar um passo efetivo na incorporação das hidrovias, como uma ferramenta de logística consistente e que vai privilegiar principalmente o setor do agronegócio brasileiro. Com a utilização de ferrovias, o custo dos produtores pode diminuir em até 30%. Segundo o diretor presidente da Valec, empresa pública vinculada ao Ministério dos Transportes, as obras neste modo vão continuar, mesmo com a crise. A mais adiantada é a ferrovia Norte-Sul, que deverá chegar a Anápolis em julho de 2010. São 1.330 quilômetros. (Canal Rural)

Economia

Comércio – O comércio varejista cresceu 3,6% em março ante o mesmo mês de 2008, segundo pesquisa da Serasa Experian. A empresa chamou a atenção para a desaceleração do setor, que havia registrado alta de 3,9% em fevereiro e de 5,1% em janeiro, em base anual. O setor de veículos, motos e peças liderou a alta da atividade comercial em março, com expansão de 11,3% na comparação com o mesmo mês do ano anterior. Em seguida, ficou o segmento de móveis, eletroeletrônicos e informática, com crescimento de 9,2%, e ainda o varejo de combustíveis e lubrificantes, com aumento de 2,3%. Tecidos, vestuários e calçados tiveram elevação de 1,6%. Alimentos e bebidas, 0,4%. (Correio do Povo/RS)

Cesta – O preço da cesta básica caiu, em março, em 15 das 17 capitais incluídas no levantamento mensal realizado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). De acordo com relatório divulgado pela entidade, em duas capitais a queda da cesta de produtos chegou a superar 7% no mês passado: Curitiba (-7,80%) e Aracaju (-7,18%). Somente no Rio de Janeiro e em Belém foram registradas altas em março em relação ao mês anterior. Na capital fluminense, a cesta subiu 2,07% e na capital do Pará, 0,70%. Em quatro capitais, a queda do preço da cesta já supera os 10% no ano: Aracaju (-13,41%), João Pessoa (-12,88%), Florianópolis (-10,39%) e Belo Horizonte (-10,28%). Somente em Belém (2,00%) e em Salvador (0,18%), há aumentos acumulados em 2009. (Agência Brasil)

Globalização e Mercosul

Impasses – As dificuldades que afetam o setor da produção agropecuária nos mais diversos países são praticamente as mesmas, comentou o presidente da Farsul e vice-presidente de comércio exterior da CNA, Carlos Sperotto. ‘Existe uma posição quase mundial de entendimento que os produtores precisam do reconhecimento de que exercem uma atividade de risco’, disse Sperotto ontem, no primeiro dia da reunião da Federação Internacional de Produtores Agrícolas (Ifap), em Paris. Entre outros gargalos estão o protecionismo, os subsídios e a cartelização dos fabricantes de insumos, acrescentou. (Correio do Povo/RS)

Soja – O governo argentino anunciou a retirada da isenção de taxas para produtos de soja importada. O objetivo é privilegiar o uso do grão argentino na fabricação de farelo e óleo de soja, protegendo a renda dos produtores. (Zero Hora/RS)