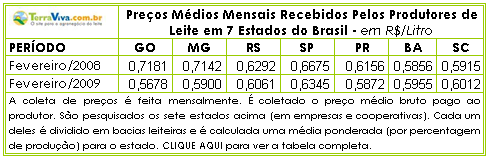

Preços – Veja na tabela abaixo, os preços médios de fevereiro de 2009 e igual período de 2008 do litro de leite recebido pelos produtores em sete estados do Brasil. (www.terraviva.com.br)

Preços – O preço do leite pago aos produtores, seguindo as expectativas da maior parte dos compradores ouvidos pelo Centro de Estudos Avançados em Economia Aplicada, da Esalq/USP, em janeiro, manteve-se praticamente estável em fevereiro. Apesar de estável, o nível dos preços não estimula a produção. Na média ponderada dos sete estados considerados para a composição da “média Brasil” (RS, SC, PR, SP, MG, GO e BA), o preço bruto (sem o desconto do frete e de 2,3% da CESSR) de fevereiro, referente ao leite entregue em janeiro, foi de R$ 0,5981/litro, alta mínima de 0,21% sobre janeiro. Também nesses sete estados, as variações foram pequenas, indo de -0,02% no Rio Grande do Sul a +1,06% no Paraná. Rio de Janeiro e Mato Grosso do Sul, estados pesquisados pelo Cepea mas não incluídos na “média Brasil”, vê-se novamente estabilidade no mercado fluminense, a R$ 0,545/litro em fevereiro, e aumento de 1,2 centavo de real por litro (valor bruto) para os produtores sul-mato-grossenses, com o litro a R$ 0,4752. Com isso, o mercado lácteo completa três meses consecutivos sem alterações significativas no preço médio do leite ao produtor. Comparando-se a média atual à calculada com os valores deflacionados de fevereiro dos últimos oito anos (2001 a 2008), o preço hoje é 7,6% superior. (Cepea)

Captação – Em janeiro, pela primeira vez no histórico do Índice de Captação de Leite (ICAP-L) do Cepea (iniciado em junho de 2004), registrou-se que, por cinco meses seguidos, o volume captado em um mês foi menor que o do mesmo período no ano anterior. Mesmo com as boas chuvas na maioria das regiões leiteiras, o ICAP-L/Cepea mostra que o volume de janeiro de 2009 foi 1,25% menor que o de dezembro de 2008 e cerca de 8% inferior ao de janeiro do ano passado. Pesquisadores do Cepea explicam que a redução do volume de dezembro para janeiro é normal, mas a queda de 8% em relação ao mesmo mês do ano passado chama a atenção. A título de comparação, o ICAP-L/Cepea de janeiro/08 foi 22,5% maior que o de 2007, que havia sido 6,5% superior ao de 2006. Nesse cenário, o que o produtor mais quer saber é se os preços voltarão a subir. Mas, 69% dos compradores consultados pelo Cepea, prevê cotações nos mesmos patamares, admitindo, no entanto, que a pressão por aumento é cada vez maior e que reajuste dos preços a serem recebidos em abril, referentes à produção de março, não seria estranho. (Cepea)

Queda – A retração das vendas de leite no Sudeste provocou em fevereiro queda no preço do leite pago ao produtor do Norte. No Pará, o produtor recebeu, em média, R$ 0,44 por litro, menor preço pago em fevereiro e, em Rondônia, o pagamento médio foi de R$ 0,47. A produção de lácteos da região Norte tem como grande mercado o Sudeste do País. As vendas no varejo relativamente mais devagar nesse início de ano tiveram reflexo no pagamento ao produtor de leite do Norte do país. A reação do mercado de lácteos observada a partir da segunda quinzena de fevereiro já animou algumas empresas que, para o pagamento de março, apontam manutenção no preço do leite pago ao produtor. (Gazeta Mercantil/Folha de Rondônia)

Preço/EUA – Segundo o Departamento de Agricultura americano (Usda), o preço pago pelo litro de leite nos Estados Unidos em fevereiro foi o mais baixo desde meados de 2003, US$ 0,25. No mesmo mês do ano passado o preço era US$ 0,45. (Infortambo)

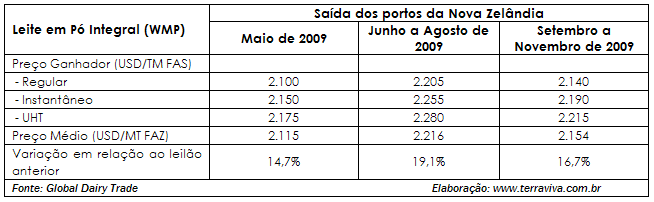

Preço/NZ – Seria uma inversão de rumos? O último leilão da Fonterra encerrou com um aumento de 16,6% sobre a venda de Fevereiro. O preço de uma tonelada de leite em pó integral chegou a US$ 2.158, em conseqüência de mudança na demanda de lácteos. “O atual intervalo de cotações US$ 2.100 e US$ 2.280 por tonelada no GlobalDairyTrade reflete o preço que os clientes consideram justo no incerto mercado atual”, disse Kevin Wickham, diretor do World Trade Fonterra. Veja os resultados na tabela abaixo. (GlobalDiaryTrade/Infortambo)

Negócios

Páscoa – A indústria brasileira de chocolates aposta na força da tradição da Páscoa para remar na direção contrária à crise e vender mais chocolates do que em 2008, atingindo um faturamento de R$ 828 milhões – quase 8% superior ao ano passado. Isso, mesmo considerando que, para o consumidor, o ato de presentear com ovos de chocolate também tenham ficado 8% mais caro. Culpa da inflação e do aumento no preço dos insumos mais importantes (cacau, açúcar, leite), das embalagens e no custo da mão-de-obra, justificam os fabricantes. A estimativa da Associação Brasileira da Indústria de Chocolates, Cacau, Amendoim, Balas e Derivados (Abicab), é que sejam produzidas, este ano, 24 mil toneladas de ovos de Páscoa (das quais 3 mil toneladas representam a produção artesanal), o que equivale a aproximadamente 113 milhões de unidades. O volume é 4,8% maior que o produzido em 2008 e mantém o Brasil na segunda posição do ranking mundial de fabricação de ovos. Apenas a Inglaterra supera a marca brasileira. (Folha de Londrina/PR)

Chocolate – A Lacta, empresa com maior participação no mercado durante a Páscoa, por 12 anos consecutivos, espera ampliar sua liderança neste ano. Com 36% do mercado, a marca garante que a atual crise financeira mundial não deve atingir o mercado de chocolates. O diretor de assuntos corporativos, Fabio Acerbi, acredita que a companhia está em posição favorável em relação às outras marcas, por antecipar os efeitos da crise. Acerbi afirma que a empresa está confiante no mercado e espera cumprir o objetivo de vender os 12 milhões de ovos produzidos pela marca. (Diário do Comércio/RS)

Assai – O lucro líquido de R$ 21,8 milhões obtido em 2008 pelo Assai, rede cujo controle foi adquirido pelo Grupo Pão de Açúcar em novembro de 2007, mostra porque as grandes cadeias de supermercados passaram a depositar suas esperanças no formato de “atacarejo”, lojas populares tipicamente brasileiras que mesclam atacado e varejo. Analistas do setor avaliam que o Carrefour também acertou em cheio ao comprar o Atacadão, maior cadeia de “atacarejo” brasileira, em abril de 2007. A aquisição deu fôlego e melhorou os resultados do grupo francês no Brasil. Os resultados do Assai são tão favoráveis que a bandeira será prioridade no plano de expansão do Pão de Açúcar este ano. Com vendas brutas de R$ 1,452 bilhão em 2008, a rede de “atacarejo” respondeu por 7% do faturamento da companhia, de R$ 20,8 bilhões. (Valor Econômico)

Nestlé – A Nestlé inaugurou a maior fábrica de produtos assépticos ready-to-drink na localidade de Anderson, Indiana (EUA), estabelecendo um padrão para futuras unidades de produção de bebidas da Nestlé a nível mundial. Em uma área de 82.000 m2 a fábrica será o centro de bebidas saudáveis nos EUA, onde serão desenvolvidos novos e inovadores produtos na categoria de bebidas. Tem como objetivo “ir ao encontro das exigências dos consumidores de produtos como Nesquik e Coffee-Mate nos EUA”, revela o comunicado da Nestlé. Foram investidos, entre agosto/06 e junho/08, perto de US$ 360 milhões na construção da unidade de produção e centro de distribuição, tornando-se o maior investimento individual da história da companhia. A Nestlé já admite ampliá-la para 92.000 m2 até 2011, a um custo de US$ 170 milhões. (Hipersuper)

Setoriais

Preço – O IqPR, índice de preços recebidos pelos produtores agropecuários de São Paulo pesquisado pelo Instituto de Economia Agrícola (IEA) – vinculado à Secretaria da Agricultura do Estado -, encerrou fevereiro com variação positiva de 1,7%. Em janeiro, o indicador subiu 1,27%. No mês passado, o resultado final foi influenciado por altas médias tanto entre os produtos vegetais (1,76%) quanto no grupo de produtos de origem animal (1,54%). No caso dos vegetais, também foi a segunda variação positiva mensal seguida; no dos animais, foi a primeira do ano. O vegetal que mais subiu em fevereiro foi a laranja para mesa (9,91%), seguida por laranja para indústria (9,59%), amendoim (5,87%), soja (3,86%), café (3,79%) e cana (2,95%). No outro grupo, a maior alta foi a da carne de frango (31,23%), seguida por carne bovina (14,19%), leite C (4,96%) e leite B (2,52%). Os ovos caíram 17,52%. (Valor Econômico)

Máquinas – As vendas de máquinas e implementos agrícolas despencaram mais 25% no primeiro mês do ano, na comparação com o mesmo período do ano anterior. E, segundo a Associação Brasileira das Indústrias de Máquinas (Abimaq), em fevereiro o tamanho do rombo no setor deve ser o mesmo. “Se repetir esse comportamento também em março a situação começa a ficar preocupante”, avalia Luiz Aubert Neto, presidente da Abimaq. (Gazeta Mercantil)

SLC – A SLC Agrícola divulgou nessa quarta, dia 4, que seu lucro líquido no quarto trimestre de 2008 somou R$ 2,684 milhões, queda de 88,62% na comparação com o mesmo período do ano anterior, quando registrou R$ 23,588 milhões. No ano, o lucro líquido atingiu R$ 44,611 milhões, 4,2% a mais dos R$ 42,819 milhões registrados em 2007. (Safras)

Safra/Argentina – A produção de soja safra 2008/2009 deverá cair 10% em relação à colheita da safra anterior, devido à seca. A Argentina é o terceiro produtor e exportador mundial da oleaginosa. A Bolsa de Comércio de Rosário informou também que a água provocou uma queda de 36% no rendimento do milho. (Âmbito.com)

Economia

Expansão – O crescimento econômico em 2008 -alcançado antes da retração do último trimestre- beneficiou mais os homens. De acordo com estudos do Dieese e da Seade divulgados ontem, a queda na taxa de desemprego foi maior entre eles (de 12,3% para 10,7%) do que entre elas (de 17,8% para 16,5%), e a diferença entre as taxas chegou ao maior número em 20 anos. Aliado a isso, em 2008 cresceu ainda mais a diferença entre os ganhos dos dois gêneros. Para a economista do Dieese Patrícia Lino, uma das responsáveis pela pesquisa, o que justifica o aumento da diferença é o fato de o crescimento econômico do ano passado ter sido puxado principalmente pela indústria e pela construção civil, setores que empregam mais mão-de-obra masculina. (Folha de SP)

Globalização e Mercosul

Barreiras – O governo argentino defendeu as medidas antidumping adotadas pelo país em meio a crise econômica mundial, depois que o Brasil admitiu que estuda estabelecer cotas para as importações de produtos argentinos. O subsecretário de Política e Gestão Comercial do Ministério de Produção do país vizinho, Eduardo Bianchi, disse, em comunicado, que as medidas são aplicadas apenas em situações de concorrência desleal e, portanto, não configuram uma barreira ao comércio desenvolvido em condições normais. O Secretário De Comércio Exterior Do Ministério Do Desenvolvimento Brasileiro, Welber Barral, afirmou que estuda recorrer à Organização Mundial do Comércio contra a postura argentina. Barral também não descartou que o Brasil possa impor barreiras à entrada de leite em pó e farinha de trigo procedentes da Argentina. (Canal Rural)

UE – A economia na zona do euro teve uma contração de 1,5% no último trimestre de 2008, confirmou o departamento de estatísticas europeu, ressaltando que as exportações tiveram uma queda brutal e os investimentos contraíram. (Le Figaro)

Japão – O primeiro ministro japonês Taro Aso, disse que a economia se degrada rapidamente em decorrência da queda abrupta das exportações, e não se vê o fundo do poço. No último trimestre de 2008 o PIB caiu 3,3% em relação ao trimestre anterior, e 12,7% se comparado com o mesmo período do ano passado. (Le Fígaro)

Distribuição/China – A expansão dos grandes grupos de distribuição internacionais na China está mudando. A Wal-Mart, que iniciou no país asiático através de uma joint-venture, com a Shenzhen International Trust and Investment, está abrindo os primeiros estabelecimentos 100% próprios. A inglesa Tesco acelera a expansão na China através da abertura de lojas com capital exclusivamente seu. O grupo francês Carrefour continua a optar por parcerias com empresas locais para acelerar o crescimento nas cidades chinesas de “primeira ordem”. No entanto, nas cidades de “segunda categoria” a aposta vai para abertura de lojas com capital 100% próprio, e é nestas últimas que vai centrar “todos os esforços”. (Hipersuper)

Economia/China – O Índice Geral de Compras (PMI, sigla em inglês) do setor industrial chinês aumentou 49% em fevereiro, frente a 45,3% que apresentou em janeiro e depois de alcançar seu nível mais baixo em novembro, com 38,8 pontos, informou a Federação Chinesa de Comércio. O aumento mostra que a indústria chinesa está mostrando sinais de recuperação. O PMI é uma medida que inclui uma série de indicadores para medir os resultados econômicos, e quando se situa acima de 50 pontos, indica expansão, e abaixo uma contração. A locomotiva econômica chinesa, depois de décadas de crescimento, no último trimestre de 2008 sofreu um dos maiores freios em trinta anos de alta velocidade, crescendo apenas 6,8%, e reduzindo o PIB anual a 9%, o nível mais baixo em sete anos. (Cronista)

Cepea: preços estáveis em fevereiro, mas ensaiando recuperação

O preço do leite pago aos produtores, seguindo as expectativas da maior parte dos compradores ouvidos pelo Centro de Estudos Avançados em Economia Aplicada, da Esalq/USP, em janeiro, manteve-se praticamente estável em fevereiro. Com isso, o mercado lácteo completa três meses consecutivos sem alterações significativas no preço médio ao produtor.

Apesar de estável, o nível dos preços não estimula a produção, ressaltam pesquisadores do Cepea. E, em janeiro, pela primeira vez no histórico do Índice de Captação de Leite (ICAP-L) do Cepea (iniciado em junho de 2004), registrou-se que, por cinco meses seguidos, o volume captado em um mês foi menor que o do mesmo período no ano anterior – jan/09-jan/08, dez/09-dez/08 e assim sucessivamente.

Mesmo com as boas chuvas na maioria das regiões leiteiras, o ICAP-L/Cepea mostra que o volume de janeiro de 2009 foi 1,25% menor que o de dezembro de 2008 e cerca de 8% inferior ao de janeiro do ano passado. Para entender esses números, basta observar que de julho/08 para fevereiro/09, a média ao produtor caiu 24% em termos deflacionados (IPCA) ao passo que os custos seguiram em alta.

Pesquisadores do Cepea explicam que a redução do volume de dezembro para janeiro é normal, mas a queda de 8% em relação ao mesmo mês do ano passado chama a atenção. A título de comparação, o ICAP-L/Cepea de janeiro/08 foi 22,5% maior que o de 2007, que havia sido 6,5% superior ao de 2006.

Nesse cenário, o que o produtor mais quer saber é se os preços voltarão a subir. Mas, pelo menos para o próximo pagamento, a maioria dos compradores consultados pelo Cepea, 69% deles, prevê que as cotações continuarão nos mesmos patamares. Por outro lado, esses compradores admitem que a pressão por aumento é cada vez maior e que reajuste dos preços a serem recebidos em abril, referentes à produção de março, não seria estranho.

Na média ponderada dos sete estados considerados para a composição da “média Brasil” (RS, SC, PR, SP, MG, GO e BA), o preço bruto (sem o desconto do frete e de 2,3% da CESSR) de fevereiro, referente ao leite entregue em janeiro, foi de R$ 0,5981/litro, alta mínima de 0,21% sobre janeiro. Também nesses sete estados, as variações foram pequenas, indo de -0,02% no Rio Grande do Sul a +1,06% no Paraná.

Analisando também Rio de Janeiro e Mato Grosso do Sul, pesquisados pelo Cepea mas não incluídos na “média Brasil”, vê-se novamente estabilidade no mercado fluminense, a R$ 0,545/litro em fevereiro, e aumento de 1,2 centavo de real por litro (valor bruto) para os produtores sul-mato-grossenses, com o litro a R$ 0,4752

Com isso, o mercado lácteo completa três meses consecutivos sem alterações significativas no preço médio do leite ao produtor. Comparando-se a média atual à calculada com os valores deflacionados de fevereiro dos últimos oito anos (2001 a 2008), o preço hoje é 7,6% superior. Grandes laticínios de Minas Gerais e Goiás sinalizam aumento de preço ao produtor (cerca de R$ 0,02/litro) para o próximo pagamento, sendo que o volume de produção (oferta) será fator decisivo para a manutenção dessa recuperação de preços nos próximos meses. No Rio Grande do Sul, o preço ao produtor deve permanecer estável neste mês, mas a partir do final de março já deve haver reajustes, segundo os agentes consultados.

Gráfico 1. ICAP-L/Cepea – Índice de Captação de Leite – Janeiro/09. (Base 100=Junho/2004)

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

Tabela 1. Preços pagos pelos laticínios (brutos) e recebidos pelos produtores (líquidos) em FEVEREIRO/09 referentes ao leite entregue em JANEIRO/09.

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

Tabela 2. Médias estaduais das novas regiões – RJ e MS

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

Gráfico 2. Série de preços médios pagos ao produtor – deflacionada pelo IPCA (média de RS, SC, PR, SP, MG, GO e BA)

Clique na imagem para ampliá-la.

Clique na imagem para ampliá-la.

As informações são do Cepea-Esalq/USP.